ПОВІДОМЛЯЄМО

УВАГА!!! ТОВ «УЛЬТРА ФІНАНС» до 31.12.2026р.не надає послуги фізичним особам, в тому числі послуги зі споживчого кредитування.

Розкриття ТОВ «УЛЬТРА ФІНАНС»

на власному веб-сайті у мережі Інтернет ultracash.ua інформації відповідно до вимог

ЗУ «Про фінансові послуги та фінансові компанії»

(інформація станом на 30.01.2026р.)

| Вимога щодо розкриття інформації відповідно до законодавства України | Інформація, що розкривається |

| 1. Повне найменування фінансової установи відповідно до установчих документів | ТОВАРИСТВО З ОБМЕЖЕНОЮ ВІДПОВІДАЛЬНІСТЮ «УЛЬТРА ФІНАНС». Товариство здійснює свою діяльність з використанням торгівельної марки (знака) «ULTRACASH», що підтверджено Свідоцтвом на знак для товарів і послуг №216537, зареєстрованим в Державному реєстрі свідоцтв України на знак для товарів і послуг 12 вересня 2016 року. |

| 2. Ідентифікаційний код за ЄДРПОУ | 39977606 |

| 3. Місцезнаходження:код території за КОАТУУ, поштовий індекс, область, район, населений пункт, район населеного пункту (за наявності), вулиця, номер будинку, номер корпусу (за наявності), номер офіса (квартири) (за наявності); адреса, за якою приймаються скарги споживачів фінансових послуг |

6310136300 61072 Харківська область Місто Харків Шевченківський район Вулиця Тобольська Будинок 42 --- Кімната 316 |

| 5.Контактний номер телефону | 0 50 3434017/td> |

| 6. адреса електронної пошти та адреса електронної пошти Установи, за якою приймаються скарги клієнтів | 3434017@gmail.com |

| 7. Відомості про державну реєстрацію Установи |

Дата та номер запису в Єдиному державному реєстрі юридичних осіб, фізичних осіб-підприємців та громадських формувань 31.08.2015 року, 1 070 102 0000 059233. |

| 8. Власний веб-сайт, через який надаються фінансові послуги | https://ultracash.ua |

| 9. найменування (для фізичної особи або фізичної особи - підприємця - прізвище, ім’я, по батькові (за наявності) посередників (за наявності) | Товариство не використовує посередницькі послуги |

| 10. перелік послуг та продуктів, що надаються Установою, порядок та умови їх надання Установою | Товариство надає один вид фінансових послуг – фінансовий кредит юридичним особам та фізичним особам- підприємцям на умовах повернення в кінці строку. Порядок та умови надання фінансового кредиту на умовах повернення в кінці строку визначені в Регламенті (Правилах) надання коштів та банківських металів у кредит, в тому числі на умовах фінансового кредиту Товариства з обмеженою відповідальністю «УЛЬТРА ФІНАНС», який розміщений за посиланням https://ultracash.ua/ua/o-nas |

| 10.1. Вартість, ціна/тарифи, розмір плати (проценти, винагороду) щодо фінансової послуги,яка надається Товариством |

Можлива сума кредиту: від 100 000,00 до 5 000 000,00 українських гривень; |

| 11. Відомості про власників істотної участі (у тому числі осіб, які здійснюють контроль за фінансовою установою). | Брославець Володимир Сергійович - 100%, місцезнаходження-Україна |

| 11.1.Відомості про учасників фінансової установи, які володіють часткою, що становить не менше 10% відсотків статутного капіталу фінансової установи | Брославець Володимир Сергійович, громадянство України – пряма участь 100 % в статутному капіталі фінансової Установи |

| 11.2. Відомості про юридичних осіб, які контролюються учасниками фінансової установи, що становить не менш, як 10 відсотків статутного капіталу заявника | Юридичні особи,які контролюються учасниками фінансової установи відсутні |

| 11.3.Відомості про юридичних або фізичних осіб, які здійснюють контроль за юридичними особами - учасниками фінансової установи (які володіють часткою), що становить не менш, як 10 відсотків статутного капіталу фінансової установи) | Так як контроль за Установою здійснює одноосібно фізична особа, то такі відомості відсутні |

| 12. Відомості про склад органів управління, в тому числі про склад наглядової ради та виконавчого органу фінансової установи: Брославець Володимир Сергійович, громадянствоУкраїни – пряма участь 100 % в статутному капіталі фінансовоїУстанови; Васильєва Галина Миколаївна - опосередкований учасник Товариства за Довіреністю та директор Товариства-Маркус Дмитро Романович | |

| 12.1. Прізвища, імена та по-батькові і найменування посад осіб, призначених до наглядової радифінансової установи (у разі коли законодавством вимагається обов’язкове утворення наглядової ради) | Наглядова рада відсутня. Обов’язкове утворення наглядової ради законодавством не вимагається. |

| 12.2. Прізвища, імена та по батькові, найменування посад осіб, призначених до виконавчого органу фінансової установи | Директор – Маркус Дмитро Романович. |

| 12.3.Кількість часток у статутному капіталі фінансової установи, які знаходяться у власності членів її виконавчого органу, та перелік осіб, частки яких у статутному капіталі фінансової установи перевищують п'ять відсотків: | У власності членів виконавчого органу часток Товариства немає. Перелік осіб, частки яких у статутному капіталі фінансової установи перевищують п'ять відсотків: Брославець Володимир Сергійович- пряма участь 100 % статутного капіталу Установи |

| 13. Відомості про відокремлені підрозділи фінансової установи (за наявності) | Відокремлені підрозділи фінансової установи відсутні. |

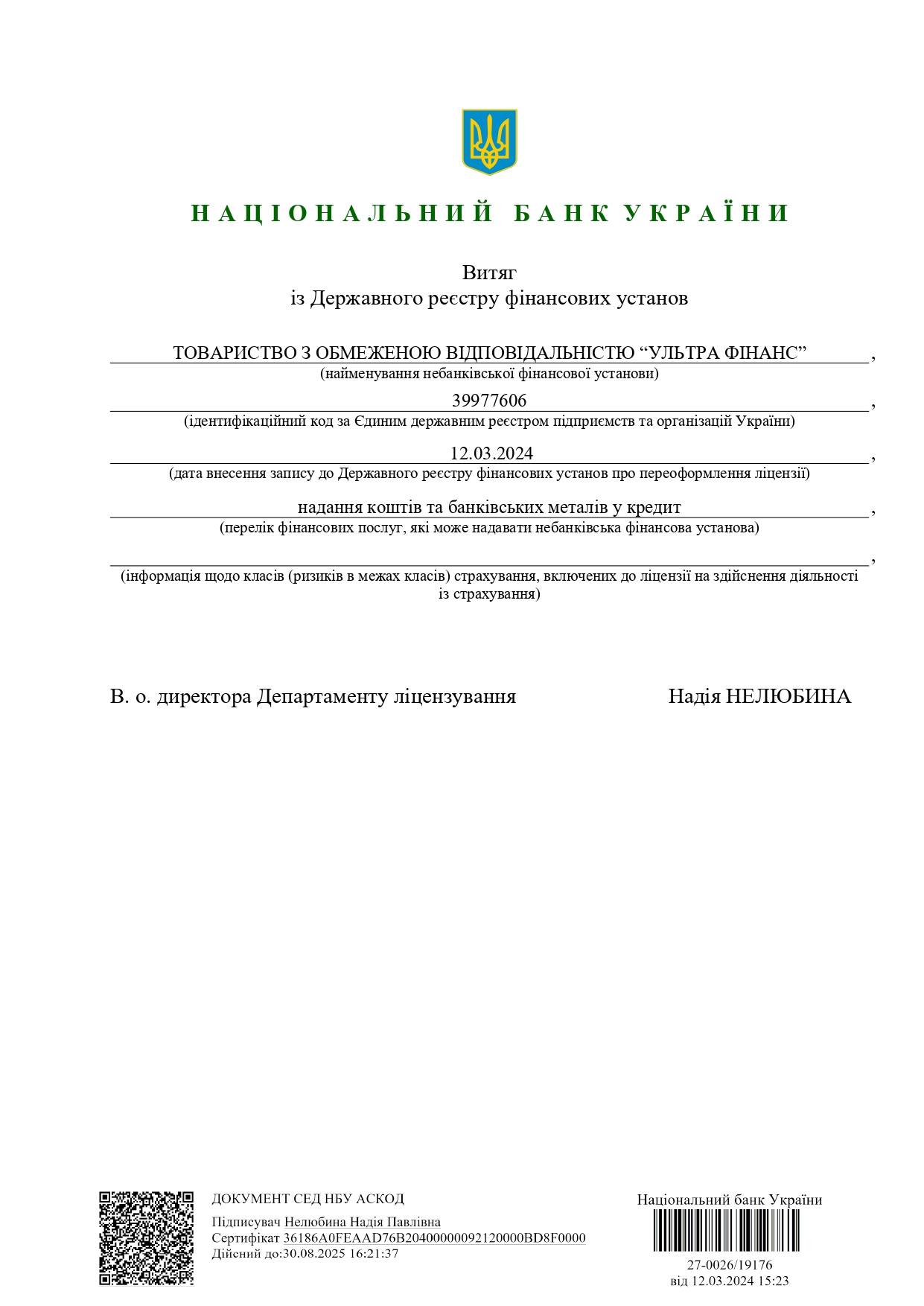

| 14. Відомості про ліцензії та дозволи, видані фінансовій установі,в тому числі інформація про наявність в Установи права на надання відповідної фінансової послуги та про її включення до Реєстру, що містить відомості щодо Установи: | |

| 14.1. Вид господарської діяльності, на провадження якого видана ліцензія | Надання коштів та банківських металів у кредит (назва до переоформлення, до 11.03.2024 року включно –надання коштів у позику, в тому числі і на умовах фінансового кредиту). |

| 14.2. Серія та номер (за наявності) виданої ліцензії або дата і номер запису в Єдиному державному реєстрі юридичних осіб, фізичних осіб-підприємців та громадських формувань про видачу ліцензії | Ліцензія видана у бездокументарній формі у вигляді Витягу із Державного реєстру фінансових установ |

| 14.3. Номер і дата прийняття рішення про видачу ліцензії | Витяг Національного Банку України №27-0026/19176 від 12.03.2024 |

| 11.4. Дата початку дії (за наявності) ліцензії | 12.03.2024 року. |

| 14.5. Інформація про переоформлення ліцензії (дата переоформлення, серія та номер (за наявності) переоформленої ліцензії) | Ліцензія переоформлена 12.03.2024 р. (Витяг Національного Банку України №27-0026\19176 від 12.03.2024 р.), строк дії – безстроково, ліцензія переоформлена в бездокументарній формі, детальніше https://kis.bank.gov.ua/Home/SrchViewLic/30000001005224 |

| 14.6. Інформація про тимчасове зупинення ліцензії (дата тимчасового зупинення дії ліцензії, дата поновлення дії ліцензії) (інформація розкривається, якщо рішення про тимчасове зупинення ліцензії було прийняте до набрання чинності Законом України "Про ліцензування видів господарської діяльності") | Рішення про тимчасове зупинення ліцензії не приймалось. |

| 14.7. Статус ліцензії (чинна ліцензія, анульована ліцензія) | Ліцензія чинна |

| 14.8. Дата анулювання ліцензії | Ліцензія не анульовувалась |

| 14.9. Назва дозволу, номер виданого дозволу та дата його видачі | Дозволи фінансовій установі не видавались |

| 14.10. Дата призупинення або анулювання дозволу | Дозволи фінансовій установі не видавались |

| 15. Річна фінансова та консолідована фінансова звітність | Річна фінансова та консолідована фінансова звітність розкриваються шляхом розміщення річної фінансової та консолідованої фінансової звітності разом з аудиторським висновком, що підтверджує її достовірність |

| 16. Відомості про порушення провадження у справі про банкрутство, застосування процедури санації фінансової установи | Провадження у справі про банкрутство не порушувалось,процедура санації не застосовувалась |

| 17. Відомості про процедуру ліквідації фінансової установи | Процедура ліквідації фінансової установи не починалась |

| 18.Фінансова установа до укладення з клієнтом договору про надання фінансової послуги додатково надає йому інформацію про: | |

| 18.1. Фінансову послугу, що пропонується надати клієнту, із зазначенням вартості цієї послуги для клієнта | Клієнт має можливість отримати грошові кошти у фінансовий кредит, без цільового призначення, без застави за фіксованою процентною ставкою та класичним або ануїтетним графіком погашення. Сума фінансового кредиту, строк, вартість послуги та інші умови узгоджуються сторонами шляхом вибору клієнтом запропонованих Договором кредиту, укладеним в письмовій формі |

| 18.2. Умови надання додаткових фінансових послуг та їх вартість | Надання коштів та банківських металів у кредит не передбачає надання Товариством додаткових фінансових послуг Клієнтам. |

| 18.3. Порядок сплати та загальна інформація щодо податків і зборів за рахунок клієнта в результаті отримання фінансової послуги | Надання коштів та банківських металів у кредит не передбачає сплати податків і зборів за рахунок клієнта ( в тому числі фізичної особи, юридичної особи чи то фізичної особи-підприємця) в результаті отримання фінансової послуги. |

| 18.4. Правові наслідки та порядок здійснення розрахунків з фізичною особою внаслідок дострокового припинення надання фінансової послуги | Фінансова послуга надається клієнтам на умовах, визначених відповідним договором фінансового кредиту. У випадку дострокового повернення фінансового кредиту, клієнт зобов’язується повернути Товариству суму фінансового кредиту та сплатити проценти за фактичну кількість днів користування фінансовим кредитом. Плата за факт дострокового повернення фінансового кредиту відсутня. |

| 18.5 Інформація про механізми захисту фінансовою установою прав споживачів та порядок урегулювання спірних питань,що виникають у процесі надання фінансової послуги | Для вирішення спірних питань у досудовому порядку, споживачі мають змогу звернутися безпосередньо до Товариства, шляхом направлення письмового звернення на юридичну адресу Товариства: 61072, м. Харків, вул. Тобольська, буд. 42, кім. 316; на офіційну електронну поштову скриньку 3434017@gmail.com або звернутися за телефоном гарячої лінії: 050-3434017, виклавши в чіткій і зрозумілій формі свої зауваження, які розглядаються Товариством в порядку та у строки, встановлені Законом України «Про звернення громадян». Органом, який здійснює державне регулювання ринків фінансових послуг (крім ринку цінних паперів та похідних (деривативів), професійної діяльності на ринку цінних паперів та діяльності у системі накопичувального пенсійного забезпечення), є Національний банк України. Національний банк України також забезпечує захист прав споживачів фінансових послуг. Механізм захисту прав споживачів фінансових послуг Національним банком України передбачено на сайті за посиланням: https://bank.gov.ua/ua/consumer-protection. Порядок подання звернень до Національного банку України щодо вирішення порушених у зверненнях питань, уключаючи випадки, якщо Установа не надала відповідь на звернення в установлений законодавством України термін для розгляду звернень або отримана відповідь не задовільнила клієнта передбачено Інструкцією про організацію розгляду звернень громадян, проведення особистого прийому та забезпечення доступу до публічної інформації в Національному банку України затвердженою Рішенням Правління Національногобанку України№ 332-рш від 14.05.2020 року (доступ за посиланням)Про затвердження Інструкції п... | від 14.05.2020 № 332-рш (rada.gov.ua) |

| 18.6. Наявність гарантійних фондів чи компенсаційних схем, що застосовуються відповідно до законодавства | Наявність гарантійних фондів чи компенсаційних схем, що застосовуються до відповідного виду фінансової послуги, що надається Товариством, чинним законодавством України не передбачена. |

| 18.7. Реквізити органу, який здійснює державне регулювання ринків фінансових послуг (адреса, номер телефону тощо), а також реквізити органів з питань захисту прав споживачів | Національний банк України Адреса: 01601, м. Київ, вул. Інститутська, буд. 9 тел. 0800 505 240 e-mail: nbu@bank.gov.ua Державна служба України з питань безпечності харчових продуктів та захисту споживачів Головне управління в Харківській області Адреса: 61166, Харківська область, м. Харків, пр-т Науки, буд. 40 тел.+38 (057) 725-19-00 e-mail: gudpss@kh-consumer.gov.ua |

| 18.8. Розмір винагороди фінансової установи у разі, коли вона пропонує фінансові послуги, що надаються іншими фінансовими установами | Товариство не пропонує клієнтам фінансові послуги, що надаються іншими фінансовими установами. |

| 19. Договір про надання фінансової послуги | |

| 19.1. Наявність у клієнта права на відмову від договору про надання фінансових послуг | Позичальник має право протягом 14 (чотирнадцяти) календарних днів з дня укладення Договору кредиту відмовитися від Договору без пояснення причин, у тому числі в разі отримання ним грошових коштів. Про намір відмовитися від Договору кредиту, Позичальник повідомляє Товариство у письмовій формі (у паперовому або електронному вигляді з накладенням електронних підписів, електронних цифрових підписів, інших аналогів власноручних підписів (печаток) сторін у порядку, визначеному законодавством) до закінчення строку передбаченого для відмови від Договору фінансового кредиту. Протягом 7 (семи) календарних днів з дати подання письмового повідомлення про відмову від Договору кредиту, Позичальник зобов’язаний повернути Товариству грошові кошти, одержані згідно з Договором кредиту, та сплатити проценти за період з дня одержання коштів до дня їх повернення (включно) за ставкою, встановленою Договором кредиту. |

| 19.2. Строк, протягом якого клієнтом може бути використано право на відмову від договору, а також інші умови використання права на відмову від договору | Позичальник має право протягом 14 (чотирнадцяти) календарних днів з дня укладення договору відмовитися від договору без пояснення причин, у тому числі вразі отримання ним грошових коштів |

| 19.3. Мінімальний строк дії договору (якщо застосовується) | Немає |

| 19.4. Наявність у клієнта права розірвати чи припинити договір, права дострокового виконання договору, а також наслідки таких дій | Розірвання чи припинення договору про надання фінансових послуг допускається лише за згодою сторін та у випадках, передбачених чинним законодавством. Припинення або розірвання договору не звільняє клієнта від обов'язку повернути Товариству надані грошові кошти та сплатити нараховані проценти за користування коштами за фактичний термін користування в день припинення або розірвання договору. Споживач має право достроково виконати договір про надання фінансових послуг, шляхом повернення отриманих грошових коштів та сплати процентів за період з дня одержання коштів до дня їх повернення за процентною ставкою, що передбачена договором про надання фінансових послуг. |

| 19.5. Порядок внесення змін та доповнень до договору про надання фінансових послуг | Зміни та доповнення до договору кредиту допускаються лише за згодою сторін, якщо інше не встановлено договором кредиту або законом. Зміни та доповнення вчиняються у будь-які формі не забороненій законодавством, у тому числі шляхом пропозиції однієї сторони внести зміни або доповнення до договору і прийняття пропозиції щодо заключення другою стороною, підписання додаткового договору про внесення змін та доповнень до договору кредиту (в електронній або письмовій формі), вчинення дій, що вважаються прийняттям пропозиції внести зміни або доповнення до договору кредиту. |

| 19.6. Неможливість збільшення фіксованої процентної ставки за договором без письмової згоди споживача фінансової послуги | Розмір фіксованої процентної ставки, передбаченої договором кредиту, не може бути збільшений Товариством без письмової (такої, що прирівнюється до письмової) згоди клієнта. |

| 20. Інша інформація про фінансову установу, що підлягає оприлюдненню відповідно до закону | Звіт про корпоративне управління Установи не розкривається в зв’язку з тим, що ТОВ «УЛЬТРА ФІНАНС» не створена у формі акціонерного товариства |

| 21. Перелік власних веб сайтів фінансової установи, які використовуються для надання відповідних видів фінансових послуг та на яких здійснюється інформування про умови та порядок діяльності надавача фінансових послуг, умови та порядок надання фінансових послуг, а також обслуговування клієнтів | https://ultracash.ua/ |

| 22. Інформація про основні показники діяльності фінансової установи на підставі поданої нею до Національного банку звітності | Інформацію про основні показники діяльності Установи можна перевірити на сторінці офіційного Інтернет-представництва Національного банку, яка доступна за посиланням. (Статистика (bank.gov.ua) |

| 23.Режим роботи фінансової установи | Режим робочого часу офісу Установи:Робочі дні:З понеділка по п’ятницю з 9:00 год. до 18:00 год. Години перерви з 13:00 год. до 14:00 год.Вихідні дні:субота та неділя.Увага: під час повітряної тривоги у Харкові та Харківській області у зв’язку зі збереженням життя співробітників,-прийом не здійснюється.Врегулювання проблемної заборгованості здійснюється щодня з 9:00до18:00 окрім неділі та святкових днів. |

| 24. Захищені категорії |

До захищених категорій належать особи, інформація та підтверджуючи документи, відносно котрих надано інформацію та документи за наступними контактами Установи:

|

| 25. Кредитні продукти |

кредит:

|

| Річна звітність та аудиторський висновок про її достовірність | |||||||||

| 2015 рік | 2016 рік | 2017 рік | 2018 рік | 2019 рік | 2020 рік | 2021 рік | 2022 рік | 2023 рік | 2024 рік |

| Звіти з надання впевненості щодо звітних даних | ||||||||

| 2021 рік | 2022 рік | 2023 рік | 2024 рік | 2025 рік | ||||

| Відомості про структуру власності та остаточних ключових учасників у структурі власності надавача фінансових послуг | |||||||

| 16.06.2021 | 12.08.2021 | 22.11.2021 | 01.01.2022 | 01.01.2023 | 01.01.2024 | 01.01.2025 | 01.01.2026 |

| 1. Інформація та контактні дані кредитодавця | |

| Найменування кредитодавця та його структурного або відокремленого підрозділу, в якому поширюється інформація | Товариство з обмеженою відповідальністю «УЛЬТРА ФІНАНС» |

| Місцезнаходження кредитодавця та адреса структурного або відокремленого підрозділу, в якому поширюється інформація | 61072, місто Харків, вулиця Тобольська, будинок 42, кімната 316 |

| Ліцензія/Свідоцтво | Витяг із Державного реєстру фінансових установ від 12.03.2024 № 27-0026/19176, згідно якого 12.03.2024 Національним банком України внесено запис до Державного реєстру фінансових установ про переоформлення ліцензії ТОВ “УЛЬТРА ФІНАНС” (код за ЄДРПОУ 39977606) на провадження господарської діяльності з надання фінансових послуг (крім професійної діяльності на ринку цінних паперів), а саме надання коштів у позику, в тому числі і на умовах фінансового кредиту на ліцензію на діяльність фінансової компанії з правом надання послуги – надання коштів та банківських металів у кредит. |

| Номер контактного телефону | 0 800 337 463 |

| Адреса електронної пошти | mail.ultracash@gmail.com |

| Адреса офіційного веб-сайту | ultracash.ua |

| 2. Інформація та контактні дані кредитного посередника | |

| Найменування кредитного посередника | Відсутній |

| Місцезнаходження | - |

| Номер контактного телефону | - |

| Адреса електронної пошти | - |

| Адреса офіційного веб-сайту | - |

| 3. Основні умови кредитування з урахуванням побажань споживача | |

| Тип кредиту | мікрокредит |

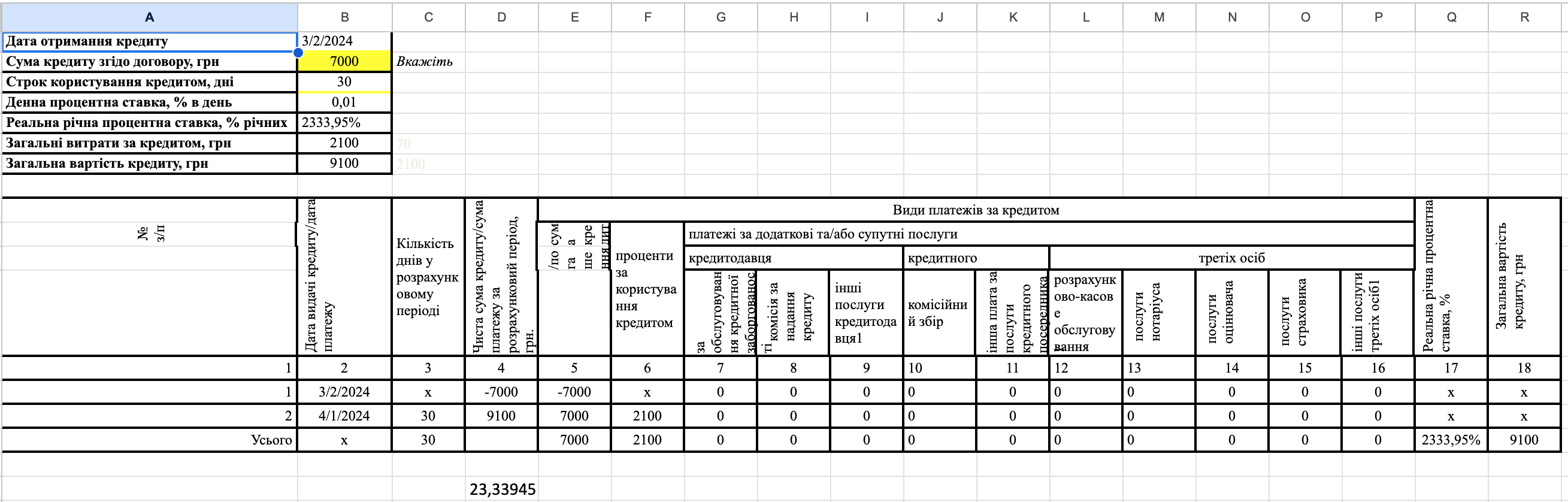

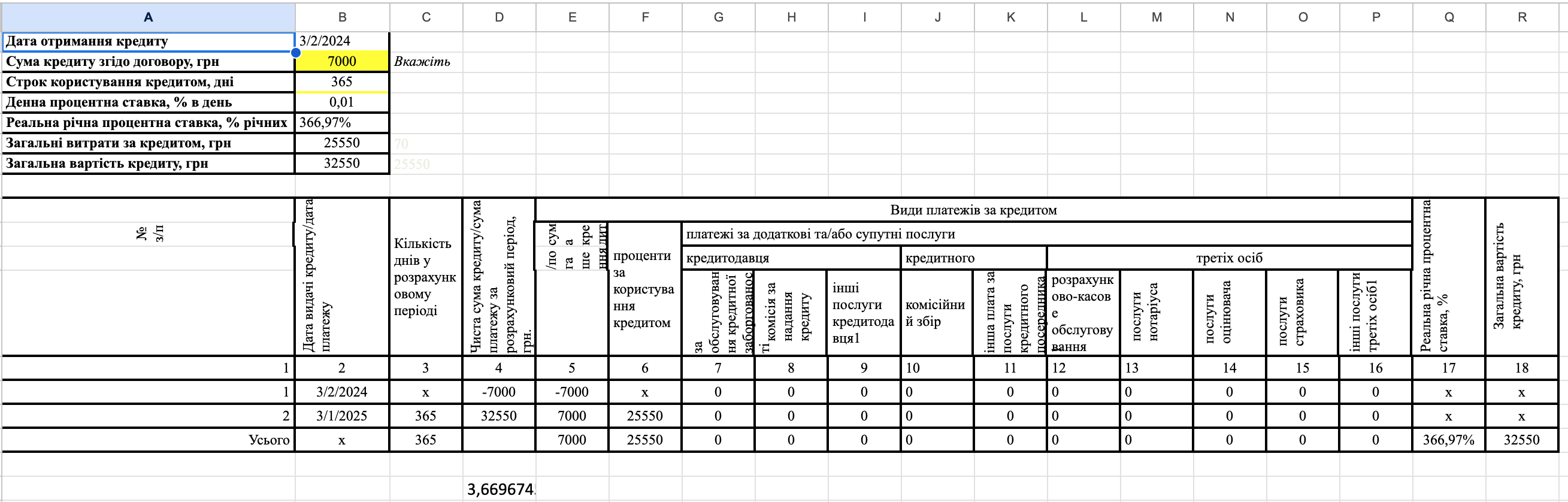

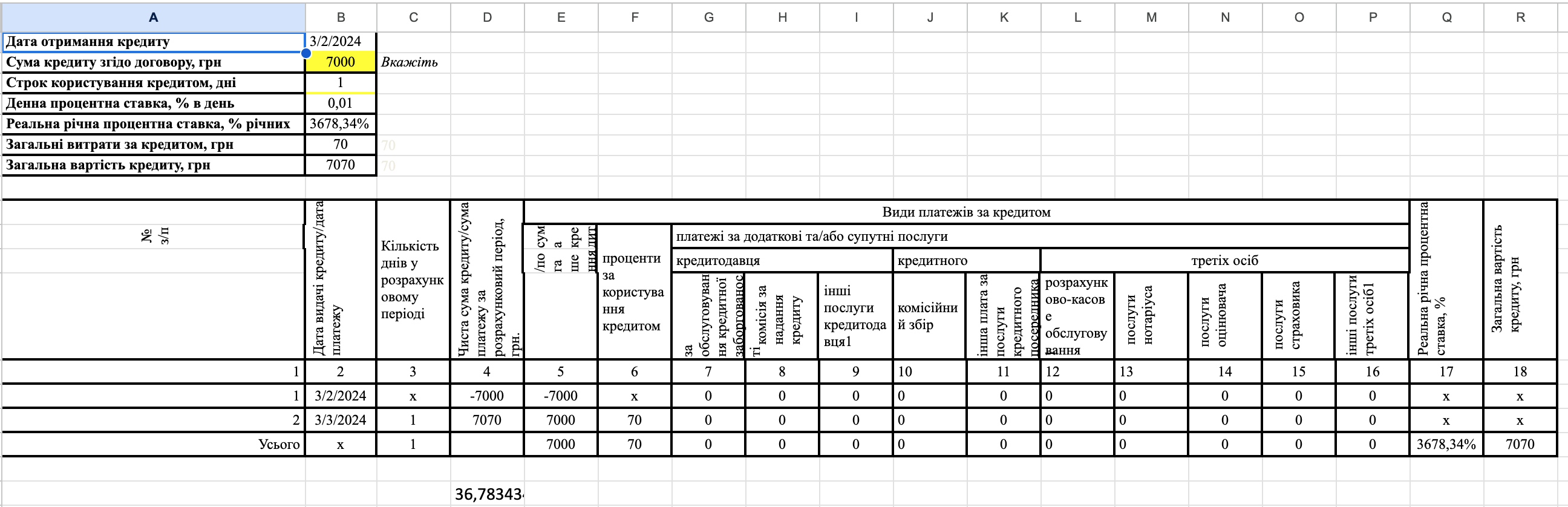

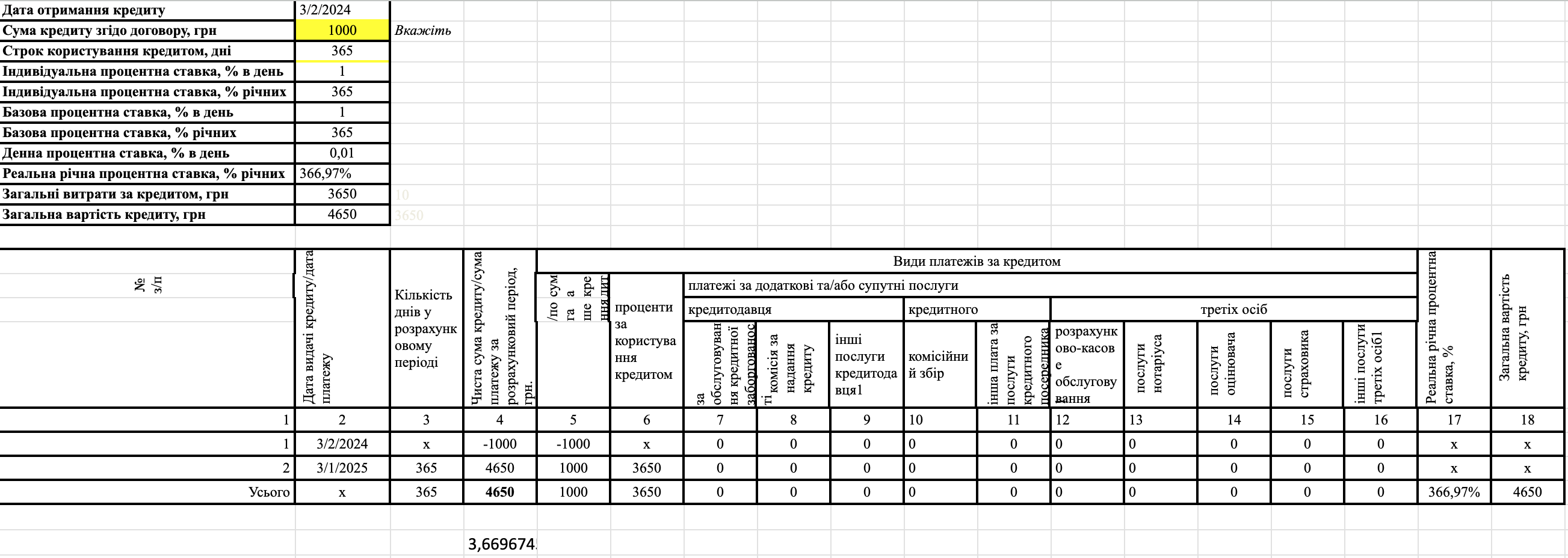

| Сума / ліміт кредиту, грн. | Від 1000,00 до 7 000,00 українських гривень |

| Строк кредитування | До 365 днів (з можливістю продовження строку) |

| Мета отримання кредиту | На споживчі цілі |

| Спосіб та строк надання кредиту | Товариство з обмеженою відповідальністю «УЛЬТРА ФІНАНС» у строк до трьох банківських днів з моменту укладення Договору фінансового кредиту надає Позичальнику Фінансовий кредит шляхом безготівкового перерахування коштів однією сумою на особистий Банківський рахунок |

| Можливі види (форми) забезпечення кредиту | Без забезпечення |

| Необхідність проведення оцінки забезпечення кредиту | Ні |

| Мінімальний розмір власного платежу (фінансової участі) споживача за умови отримання кредиту на придбання товару/ роботи/послуги, % | Не вимагається |

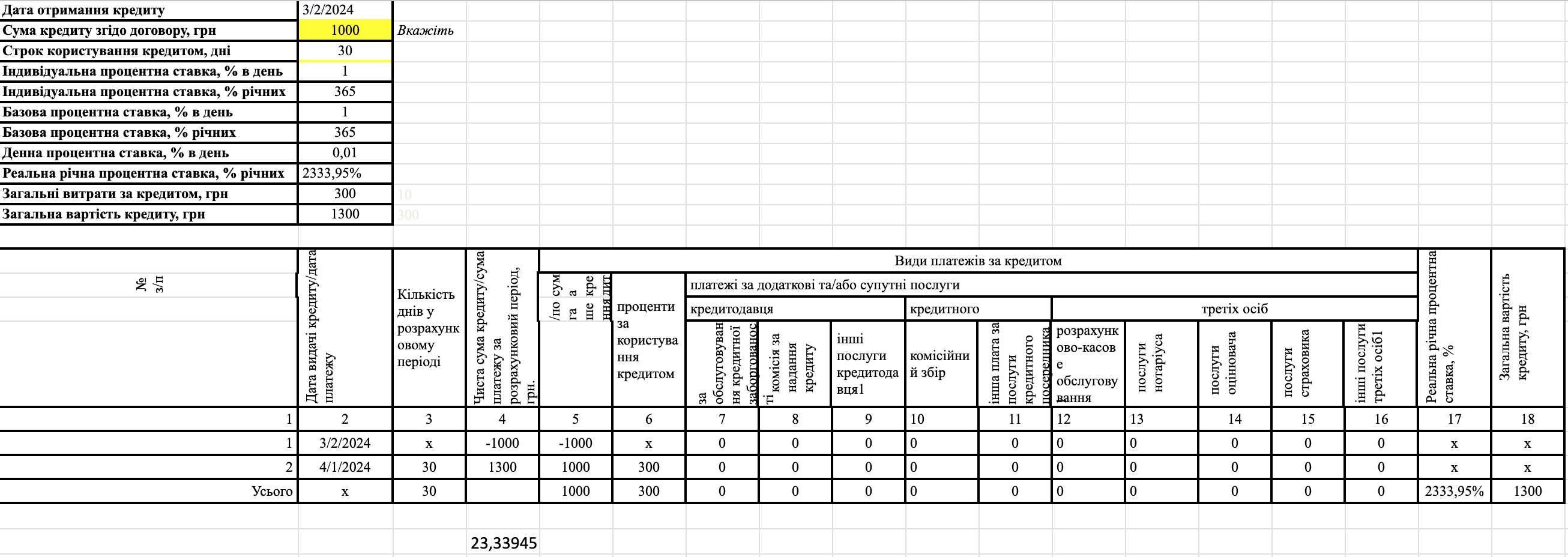

| 4. Інформація щодо орієнтовної реальної річної процентної ставки та орієнтовної загальної вартості кредиту для споживача. | |

| Процентна ставка, відсотків річних | 1,00% від суми мікрокредиту за кожний день користування; до 365,00% відсотків річних |

| Тип процентної ставки | Фіксована |

| Порядок зміни змінюваної процентної ставки | Не передбачено |

| Платежі за додаткові та супутні послуги кредитодавця, обов’язкові для укладання договору, грн.: | Не передбачено |

| Застереження: витрати на такі послуги можуть змінюватися протягом строку дії договору про споживчий кредит | Не передбачено |

| Платежі за послуги кредитного посередника, що підлягають сплаті споживачем, грн. | Не передбачено |

| Загальні витрати за кредитом, грн. (із розрахунку: сума кредиту – 1000,00 грн., строк кредиту – 365 днів, ставка – 1,00% на день або 365,00% річних) | 3650,00 українських гривень |

| Орієнтовна загальна вартість кредиту для споживача за весь строк користування кредитом (у т.ч. тіло кредиту, відсотки, комісії та інші платежі), грн. (із розрахунку: сума кредиту – 1000,00 грн., строк кредиту – 365 днів, ставка – 1,00% на день або 365,00% річних) | 4650,00 українських гривень |

| Реальна річна процентна ставка, відсотків річних | 365 % річних |

| Застереження: наведені обчислення реальної річної процентної ставки та орієнтовної загальної вартості кредиту для споживача є репрезентативними та базуються на обраних споживачем умовах кредитування, викладених вище, і на припущенні, що договір про споживчий кредит залишатиметься дійсним протягом погодженого строку, а кредитодавець і споживач виконають свої обов’язки на умовах та у строки, визначені в договорі. Реальна річна процентна ставка обчислена на основі припущення, що процентна ставка та інші платежі за послуги кредитодавця залишатимуться незмінними та застосовуватимуться протягом строку дії договору про споживчий кредит. | |

| Застереження: використання інших способів надання кредиту та/або зміна інших вищезазначених умов кредитування можуть мати наслідком застосування іншої реальної річної процентної ставки та орієнтовної загальної вартості кредиту для споживача. | |

| Платежі за додаткові та супутні послуги третіх осіб, обов’язкові для укладення договору/ отримання кредиту, грн: | Не передбачено |

| 1. послуги нотаріуса | Ні |

| 2. послуги оцінювача | Ні |

| 3. послуги страховика | Ні |

| 5. Порядок повернення кредиту | |

| Кількість та розмір платежів, періодичність внесення | Інформація надається у вигляді Графіку розрахунків, у якому визначаються кількість, розмір платежів та періодичність їх внесення. |

| 6. Додаткова інформація | |

| Наслідки прострочення виконання та/або невиконання зобов’язань за договором про споживчий кредит: | |

| пеня | Не передбачена |

| штрафи | Не передбачені |

| процентна ставка, яка застосовується при невиконанні зобов’язання щодо повернення кредиту | 1% від суми несвоєчасно повернутого Фінансового кредиту за кожний день користування Фінансовим кредитом, з першого дня порушення Позичальником строків виконання зобов'язань за Договором але у будь-якому випадку не більше 90 календарних днів |

| інші платежі | Не передбачені |

| Кредитодавець має право залучати до врегулювання простроченої заборгованості колекторську компанію. | так |

| Вимоги щодо взаємодії із споживачами при врегулюванні простроченої заборгованості (вимоги щодо етичної поведінки), встановлені статтею 25 Закону України "Про споживче кредитування". | |

| 7. Інші важливі правові аспекти | |

| Споживач має право безкоштовно отримати копію проекту договору про споживчий кредит у письмовій чи електронній формі за своїм вибором. Це положення не застосовується у разі відмови кредитодавця від продовження процесу укладання договору зі споживачем. | |

| Споживач має право відмовитися від договору про споживчий кредит протягом 14 календарних днів у порядку та на умовах, визначених Законом України "Про споживче кредитування". | Так |

| Споживач має право достроково повернути споживчий кредит без будь-якої додаткової плати, пов’язаної з достроковим поверненням. Договором про споживчий кредит може бути встановлений обов’язок повідомлення кредитодавця про намір дострокового повернення споживчого кредиту з оформленням відповідного документа. | |

| Умови договору про споживчий кредит можуть відрізнятися від інформації, наведеної в цьому Паспорті споживчого кредиту, та будуть залежати від проведеної кредитодавцем оцінки кредитоспроможності споживача з урахуванням, зокрема, наданої ним інформації про майновий та сімейний стан, розмір доходів тощо. | |

| Дата надання інформації: | Ця інформація зберігає чинність та є актуальною до дати припинення Договору фінансового кредиту |

| Кредитодавець: | Директор__________/Маркус Д.Р./ |

| Підтверджую отримання та ознайомлення з інформацією про умови кредитування та орієнтовну загальну вартість кредиту, надані виходячи із обраних мною умов кредитування. | |

| Підтверджую отримання мною інформації про право кредитодавця залучати до врегулювання простроченої заборгованості колекторську компанію у разі невиконання мною зобов’язань за договором про споживчий кредит, про встановлені законодавством вимоги щодо взаємодії із споживачами при врегулюванні простроченої заборгованості (вимоги щодо етичної поведінки), про моє право на звернення до Національного банку України у разі недотримання таких вимог кредитодавцем та/або колекторською компанією, а також про моє право на звернення до суду з позовом про відшкодування шкоди, завданої у процесі врегулювання простроченої заборгованості. | |

| Підтверджую повідомлення мене про передбачену статтею 182 Кримінального кодексу України відповідальність за незаконне збирання, зберігання, використання, поширення мною конфіденційної інформації про третіх осіб, персональні дані яких передані мною кредитодавцю. | |

| Підпис споживача: | Дата паспорт серії ___ номер, реєстраційний номер облікової картки платника податків ___ |

ЗАТВЕРДЖЕНО

Наказом Директора ТОВ «УЛЬТРА ФІНАНС»

Від «25» листопада 2015 року № 4-ПД

Положення про обробку та захист персональних даних

у базах персональних даних

ТОВ «УЛЬТРА ФІНАНС»

1. Загальні вимоги та мета

1.1. Цим Положенням про обробку та захист персональних даних у базах персональних даних (далі – Положення) регулюються відносини, пов’язані із захистом персональних даних під час їх обробки в рамках діяльності ТОВ «УЛЬТРА ФІНАНС» (далі – Товариство).

1.2. Положення дає визначення основним поняттям, що стосуються персональних даних (далі – ПД), містить мету обробки ПД, процедуру обробки ПД, права суб’єктів ПД, порядок захисту ПД, інші вимоги законодавства.

1.3. Положення розроблено відповідно до Закону України «Про захист персональних даних».

2. Визначення термінів

2.1. У цьому Положенні нижченаведені терміни вживаються в такому значенні:

- база персональних даних - іменована сукупність упорядкованих персональних даних в електронній формі та/або у формі картотек персональних даних;

- володілець бази персональних даних - фізична або юридична особа, якій законом або за згодою суб'єкта персональних даних надано право на обробку цих даних, яка затверджує мету обробки персональних даних у цій базі даних, встановлює склад цих даних та процедури їх обробки, якщо інше не визначено законом;

- згода суб'єкта персональних даних - будь-яке добровільне волевиявлення фізичної особи щодо надання дозволу на обробку її персональних даних відповідно до сформульованої мети їх обробки;

- обробка персональних даних - будь-яка дія або сукупність дій, здійснених повністю або частково в інформаційній (автоматизованій) системі та/або в картотеках персональних даних, які пов'язані зі збиранням, реєстрацією, накопиченням, зберіганням, адаптуванням, зміною, поновленням, використанням і поширенням (розповсюдженням, реалізацією, передачею), знеособленням, знищенням відомостей про фізичну особу;

- персональні дані - відомості чи сукупність відомостей про фізичну особу, яка ідентифікована або може бути конкретно ідентифікована;

- розпорядник бази персональних даних - фізична чи юридична особа, якій власником бази персональних даних або законом надано право обробляти ці дані;

- суб'єкт персональних даних - фізична особа, стосовно якої відповідно до закону здійснюється обробка її персональних даних;

- третя особа - будь-яка особа, за винятком суб’єкта персональних даних, володільця чи розпорядника персональних даних та Уповноваженого Верховної Ради України з прав людини, якій володільцем чи розпорядником персональних даних здійснюється передача персональних даних.

3. Перелік баз ПД

3.1. Товариство є власникомнаступних баз ПД: база ПД контрагенти.

4.Мета обробки ПД

4.1. Метою обробки ПД є - зберігання та обслуговування даних контрагентів, відповідно до статей 6, 7 Закону України «Про захист персональних даних»

4.2. Метою обробки ПД є - забезпечення реалізації цивільно-правових відносин, надання/супроводження та здійснення розрахунків за послугами, що надаються Товариством.

5. Порядок обробки ПД

5.1. Згода суб’єкта ПД має бути добровільним волевиявленням фізичної особи щодо надання дозволу на обробку її ПД відповідно до сформульованої мети їх обробки. Згода суб’єкта ПД може бути надана у наступних формах:

- документ на паперовому носії з реквізитами, що дає змогу ідентифікувати цей документ і фізичну особу;

- електронний документ, який має містити обов’язкові реквізити, що дають змогу ідентифікувати цей документ та фізичну особу. Добровільне волевиявлення фізичної особи щодо надання дозволу на обробку її ПД доцільно засвідчувати електронним підписом суб’єкта ПД;

- відповідний розділ Регламенту надання фінансових кредитів Товариства;

- відмітка на електронній сторінці документа чи в електронному файлі, що обробляється в інформаційній системі на основі документованих програмно-технічних рішень.

5.2. Згода суб’єкта ПД надається під час оформлення цивільно-правових відносин відповідно до чинного законодавства.

5.3. Повідомлення суб’єкта ПД про включення його ПД до бази ПД, права, визначені Законом України «Про захистперсональнихданих», мету зборуданих та осіб, яким передаються його ПД здійснюється під час оформлення цивільно-правових відносин відповідно до чинного законодавства.

5.4. Обробка ПД про расове або етнічне походження, політичні, релігійні або світоглядні переконання, членство в політичних партіях та професійних спілках, а також даних, що стосуються здоров’я чи статевого життя (особливі категорії даних) забороняється.

6. Місцезнаходження бази ПД

6.1. Вказані у розділі 3 цього Положення бази ПД знаходяться за адресою Товариства.

7. Умови розкриття інформації про ПД третім особам.

7.1. Порядок доступу до ПД третіх осіб визначається умовами згоди суб’єкта ПД, наданої володільцю бази ПД на обробку цих даних, або відповідно до вимог закону.

7.2. Доступ до ПД третій особі не надається, якщо зазначена особа відмовляється взяти на себе зобов’язання щодо забезпечення виконання вимог Закону України «Про захист персональних даних» або неспроможна їх забезпечити.

7.3. Суб’єкт відносин, пов’язаних з ПД, може подати запит щодо доступу (далі — запит) до ПД Товариству.

7.4. У запиті зазначаються:

- прізвище, ім’я та по батькові, місце проживання (місце перебування) і реквізити документа, що посвідчує фізичну особу, яка подає запит (для фізичної особи — заявника);

- найменування, місце знаходження юридичної особи, яка подає запит, посада, прізвище, ім’я та по батькові особи, яка засвідчує запит; підтвердження того, що зміст запиту відповідає повноваженням юридичної особи (для юридичної особи — заявника);

- прізвище, ім’я та по батькові, а також інші відомості, що дають змогу ідентифікувати фізичну особу, стосовно якої робиться запит;

- відомості про базу ПД, стосовно якої подається запит, чи відомості про володільця чи розпорядника цієї бази;

- перелік ПД, що запитуються;

- мета запиту.

7.5. Строк вивчення запиту на предмет його задоволення не може перевищувати десяти робочих днів з дня його надходження. Протягом цього строку Товариство доводить до відома особи, яка подає запит, що запит буде задоволене або відповідні ПД не підлягають наданню, із зазначенням підстави, визначеної у відповідному нормативно-правовому акті. Запит задовольняється протягом тридцяти календарних днів з дня його надходження, якщо інше не передбачено законом.

7.6. Усі працівники Товариства зобов’язані додержуватися вимог конфіденційності щодо ПД.

7.7. Відстрочення доступу до ПД третіх осіб допускається у разі, якщо необхідні дані не можуть бути надані протягом тридцяти календарних днів з дня надходження запиту. При цьому загальний термін вирішення питань, порушених у запиті, не може перевищувати сорока п’яти календарних днів.

7.8. Повідомлення про відстрочення доводиться до відома третьої особи, яка подала запит, у письмовій формі з роз’ясненням порядку оскарження такого рішення.

7.9. У повідомленні про відстрочення зазначаються:

- прізвище, ім’я та по батькові посадової особи;

- дата відправлення повідомлення;

- причина відстрочення;

- строк, протягом якого буде задоволене запит.

7.10. Відмова у доступі до ПД допускається, якщо доступ до них заборонено згідно із законом.

7.11. У повідомленні про відмову зазначаються:

- прізвище, ім’я, по батьковіпосадової особи, яка відмовляє у доступі;

- дата відправленняповідомлення;

- причина відмови.

7.12. Рішення про відстрочення або відмову в доступі до ПД може бути оскаржено до уповноваженого державного органу з питань захисту ПД, інших органів державної влади та органів місцевого самоврядування, до повноважень яких належить здійснення захисту ПД, або до суду.

8. Захист ПД

8.1. Товариство обладнано системними і програмно-технічними засобами та засобами зв’язку, які запобігають втратам, крадіжкам, несанкціонованому знищенню, викривленню, підробленню, копіюванню інформації і відповідають вимогам міжнародних та національних стандартів.

8.2. Відповідальна особа Товариства організовує роботу, пов’язану із захистом ПД при їх обробці, відповіднодо закону. Відповідальна особа визначається наказом директора Товариства. Обов’язки відповідальної особи щодо організації роботи, пов’язаної із захистом ПД при їх обробці зазначаються у посадовій інструкції.

8.3. Відповідальна особа зобов’язана:

- знати законодавство України в сфері захисту ПД;

- розробити процедури доступу до ПД співробітників відповідно до їхніх службових обов’язків;

- забезпечити виконання співробітниками Товариства вимог законодавства України в сфері захисту ПД та внутрішніх документів, що регулюють діяльність Товариства щодо обробки і захисту ПД у базах ПД;

- розробити порядок (процедуру) внутрішнього контролю за дотриманням вимог законодавства України в сфері захисту ПД та внутрішніх документів, що регулюють діяльність Товариства щодо обробки і захисту ПД у базах ПД, який, зокрема, повинен містити норми щодо періодичності здійснення такого контролю;

- повідомляти директора Товариства про факти порушень співробітниками вимог законодавства України в сфері захисту ПД та внутрішніх документів, що регулюють діяльність Товариства щодо обробки і захисту ПД у базах ПД у термін не пізніше одного робочого дня з моменту виявлення таких порушень;

- забезпечити зберігання документів, що підтверджують надання суб’єктом ПД даних згоди на обробку своїх ПД та повідомлення вказаного суб’єкта про його права.

8.4. З метою виконання своїх обов’язків відповідальна особа має право:

- отримувати необхідні документи, у тому числі накази й інші розпорядчі документи, видані директором Товариства, пов’язані із обробкою ПД;

- робити копії з отриманих документів, у тому числі копії файлів, будь-яких записів, що зберігаються в локальних обчислювальних мережах і автономних комп’ютерних системах;

- брати участь в обговоренні виконуваних ним обов’язків організації роботи, пов’язаної із захистом ПД при їх обробці;

- вносити на розгляд пропозиції щодо покращення діяльності та вдосконалення методів роботи, подавати зауваження та варіанти усунення виявлених недоліків у процессі обробки ПД;

- одержувати пояснення від працівників Товариства з питань здійснення обробки ПД;

- підписувати та візувати документи в межах своєї компетенції.

8.5. Працівники, які безпосередньо здійснюють обробку та/або мають доступ до ПД у зв’язку з виконанням своїх службових обов’язків зобов’язані дотримуватись вимог законодавства України в сфері захисту ПД та внутрішніх документів, щодо обробки і захисту ПД.

8.6. Працівники, що мають доступ до ПД, у тому числі, здійснюють їх обробку зобов’язані не допускати розголошення у будь-який спосіб ПД, які їм було довірено або які стали відомі у зв’язку з виконанням службових обов’язків. Таке зобов’язання чинне після припинення ними діяльності, пов’язаної з ПД, крім випадків, установлених законом.

8.7. Працівники, що мають доступ до ПД, у тому числі, здійснюють їх обробку у разі порушення ними вимог Закону України «Про захист персональних даних» несуть відповідальність згідно законодавства України.

8.8. ПД не повинні зберігатися довше, ніж це необхідно для мети, для якої такі дані зберігаються, але у будь-якому разі не довше строку зберігання даних, визначеного згодою суб’єкта ПД на обробку цих даних.

9. Права суб’єкта ПД

9.1. Суб’єкт ПД має право:

- знати про місцезнаходження бази ПД, яка містить його ПД, її призначення та найменування, місце знаходження Товариства або дати відповідне доручення щодо отримання цієї інформації уповноваженим ним особам, крім випадків, встановлених законом;

- отримувати інформацію про умови надання доступу до ПД, зокрема інформацію про третіх осіб, яким передаються його ПД, що містяться у відповідній базі ПД;

- на доступ до своїх ПД, що містяться у відповідній базі ПД;

- отримувати не пізніш як за тридцять календарних днів з дня надходження запиту, крім випадків, передбачених законом, відповідь про те, чи зберігаються його ПД у відповідній базі ПД, а також отримувати зміст його ПД, які зберігаються;

- пред’являти вмотивовану вимогу із запереченням протии обробкисвоїх ПД органами державної влади, органами місцевого самоврядування при здійсненні їхніх повноважень, передбачених законом;

- пред’являти вмотивовану вимогу щодо зміни або знищення своїх ПД, якщо ці дані обробляються незаконно чи є недостовірними;

- на захист своїх ПД від незаконної обробки та випадкової втрати, знищення, пошкодження у зв’язку з умисним приховуванням, ненаданням чи несвоєчасним їх наданням, а також на захист від надання відомостей, що є недостовірними чи ганьблять честь, гідність та ділову репутацію фізичної особи;

- звертатися з питань захисту своїх прав щодо ПД до органів державної влади, органів місцевого самоврядування, до повноважень яких належить здійснення захисту ПД;

- застосовувати засоби правового захисту в разі порушення законодавства про захист ПД.

10. Порядок роботи з запитами суб’єкта ПД

10.1. Суб’єкт ПД має право на одержання будь-яких відомостей про себе у будь-якого суб’єкта відносин, пов’язаних з ПД, без зазначення мети запиту, крім випадків, установлених законом.

10.2. Доступ суб’єкта ПД до даних про себе здійснюється безоплатно.

10.3. Суб’єкт ПД може подавати Товариству запит щодо доступу до ПД.

У запиті зазначаються:

- прізвище, ім’я та по батькові, місцепроживання (місцеперебування) і реквізити документа, що посвідчує особу суб’єкта ПД;

- інші відомості, що дають змогу ідентифікувати особу суб’єкта ПД;

- відомості про базу ПД, стосовно якої подається запит;

- перелік ПД, що запитуються.

10.4. Строк вивчення запиту на предмет його задоволення не може перевищувати десяти робочих днів з дня його надходження.

10.5. Протягом цього строку Товариство доводить до відома суб’єкта ПД, що запит буде задоволено або відповідні ПД не підлягають наданню, із зазначенням підстави, визначеної у відповідному нормативно-правовому акті.

10.6. Запит задовольняється протягом тридцяти календарних днів з дня його надходження, якщо інше не передбачено законом.

ІНФОРМАЦІЯ ДЛЯ КОРИСТУВАЧІВ

Приймання побажань та зауважень до роботи колекторських компаній, залучених до врегулювання заборгованості приймаються:

- за номером +380503434017

- на електрону поштову адресу 3434017@gmail.com

- листом за адресою 61072, м. Харьків, вул.Тобільська, 42, кімната 316

Відомості про компанії, що залучені для врегулювання заборгованості >>